티탄라헬의 pick 문장

이익은 기업경영의 주체가 지불할 의무가 있는 모든 것을 다 지불한 다음에 스스로 가져갈 수 있는 돈이다. 그래서 이익의 정의는 '수입과 지출의 차액이고, 회사의 본연의 일인 영업에 중점을 두고 이야기할 때는 '매출액과 원가에 차액'인 '영업이익'이란 말을 많이 쓴다.

피터 드러커를 비롯한 많은 학자들이 이익을 '생존의 비용'으로 해석한다. 여러 이익 개념이 시중에서 인기를 끌고 있지만 그것들은 진정한 의미의 이익에 속하지 않는 요소들을 포함하고 있다. 그래서 우리는 이러한 풍조를 경계하라고 권한다.

이익은 절대적으로 나타낼 수도 있고, 또는 수익률의 형태로 측정하기도 한다. 흔히 쓰이는 수익률은 영업이익률, 총자산수익률, 자기자본수익률 등이다. 또 정상이익•경제이익 또는 경제적 부가가치 등의 이익 개념도 있는데, 이것들은 실제 자본비용이 아닌 자본의 기회 비용과 관련된 개념들이다. 한 회사가 이러한 의미의 자본이용를 벌지 못하면, 이 회사는 회계상의 이익을 낼지는 몰라도 경제이익을 거두지는 못한다.

이익은 부가가치의 중요한 구성요소다. 회사가 이익을 내도 유동성이 부족하여 지급불능 상태에 빠질 수 있다. 또 반대의 경우도 있을 수 있다. 즉 회사가 손실을 내고 있음에도 불구하고 유동성 문제는 없는 사례도 꽤 있다. 현금흐름 그리고 유동성과 관련된 각종 수치는 실제 현실에서 큰 구실을 한다. 그러나 이런 수치들은 해당 회사의 이익상황에 관해 아무것도 직접적으로 말해주지 않는다. 그렇지만 장기적으로 보면 이익과 유동성은 같은 방향으로 나아간다.

확장된 이익 개념들

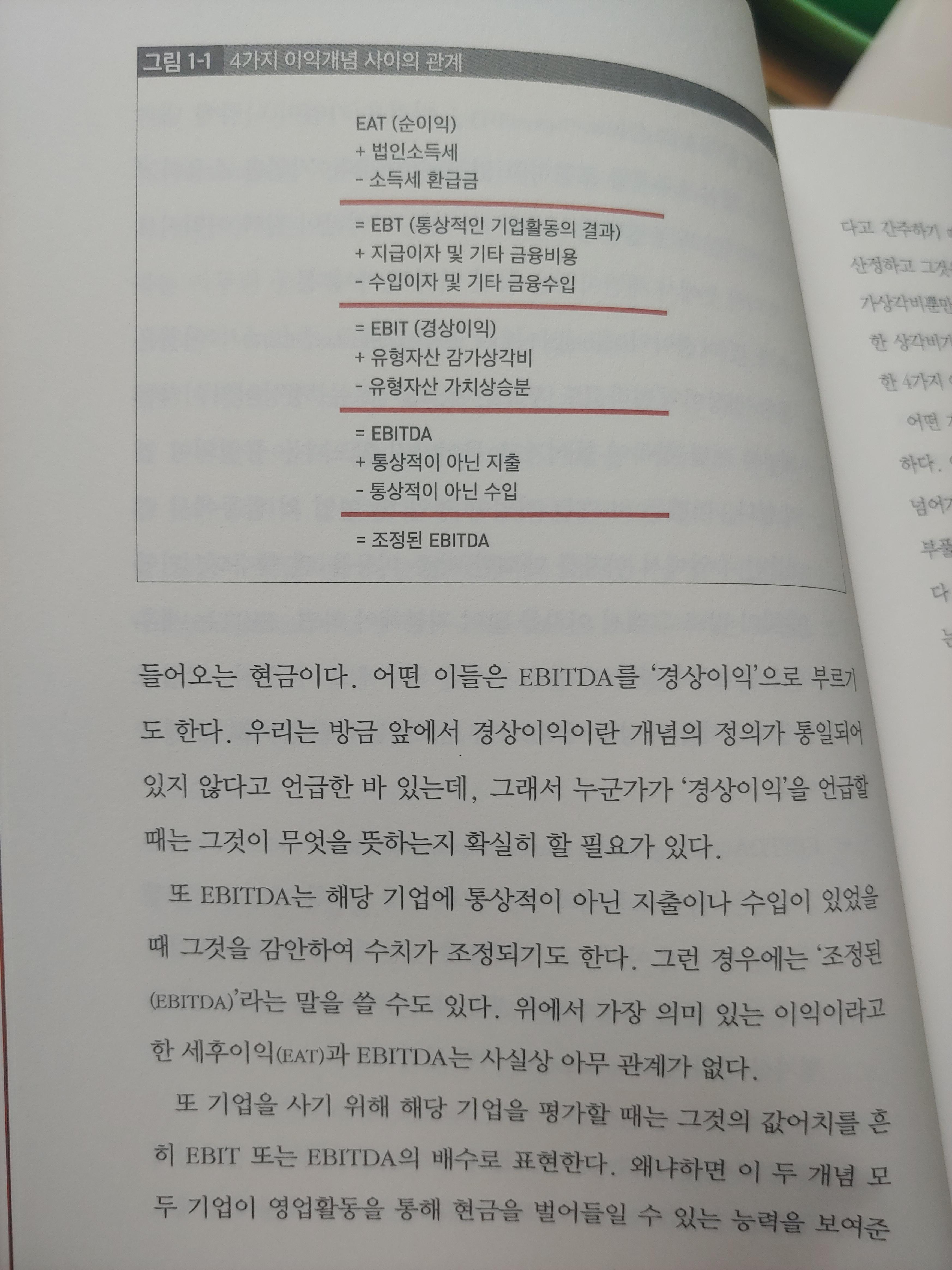

• 이자 및 세전이익(earning before interest and tax, EBIT) : 이것은 흔히'경상이익'이라고도 부르는데, 실제로 '경상이익'이라는 개념에 어떤 항목이 들어가고 들어가지 않느냐는 통일되어 있지않다. 어쨋든 EBIT는 기업이 영업 및 영업 외 활동에서 벌어들인 수입에서 이자를 제외한 각종 비용을 뺀 액수다. 기업이 빚이 많고 그래서 이자를 많이 지불해야 하면, EBIT는 세후이익(EAT)보가 훨씬 더 좋은 인상을 외부에 줄 수 있다. 기업이 사업보고서를 작성할 때 EBIT를 선호하는 까닭은 바로 이 때문이다.

평점 ☆☆★★★

기업의 장기목표는 이익중심경영이어야 한다고 주장하는 책